相続って大変?! 知っておくべき相続税の問題

老後の最大の問題の一つである”相続”。

まるでドラマの様ですが、残された遺族間で遺産を巡り骨肉の争いにまで発展するケースも決して珍しい話ではありません。

仮に “ウチはそんな問題とは無縁ですよ♪” なんていうお宅においても、相続にあたって必要な手続きは山のよう…。

これまで解説してきた項目とは比にならない程ヘビーな問題で、もしかすると悲しみに暮れる余裕も無いまま対応に迫られるかも知れませんよ。

ここでは当人およびそのご家族への相続を、円満且つスムースに解決・処理を進める為に、どのような生前の節税対策が有効か?

また亡くなった後にどんな手続きが必要となるかをテーマに

■<ただいま追記中>最新相続法で変化する事情

■相続税がかかる財産、かからない財産

■相続税を抑える為に効果的な節税対策とは

■相続の方法

について述べていきます。

<追記>相続法が40年ぶりに改正! ココが変わる相続税

高齢化が進む日本の実情を反映し、新元号令和元年の2019年より、相続の在り方が見直される事となりました。

遺族に温かい”配偶者居住権”

故人の配偶者が、生前から一緒に暮らしていた持ち家。

でももしこの家が他の人に相続されてしまったらどうなるでしょうか?

または、現金や換金可能な資産はなく、家が唯一の財産らしきものである場合、他の相続人との間でその物件すら分割しなくちゃいけないのでしょうか?

残された人にはその先の生活ってものがあります。

そんな配偶者の住む権利を守ってあげよう!というのがこの ”配偶者居住権” なのです。

例えば…

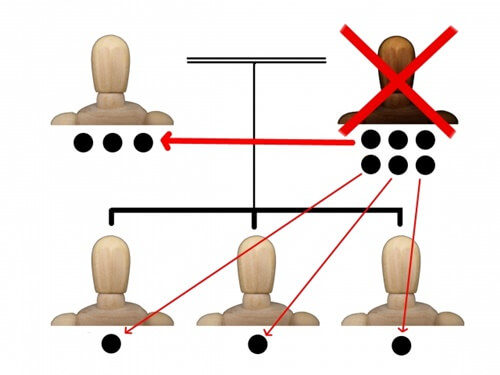

配偶者とその息子、娘の3人に相続権がある場合、通常は

- 配偶者の取り分が1/2

- 子供2人は残る1/2を二等分(つまり1/4ずつ)

という事になります。

家のほかに相続できる資産がなく、その物件の価値が5,000万円だった場合、

- 配偶者:2,500万円

- 息子・娘:各1,250万円

がその内訳ですね。

でも配偶者には ”居住権” があるので、すぐにその家を出払い、売却、子供たちとその相続を精算する必要はありません。

伴侶を亡くした後も住み続けられる…遺された者にとって心強い権利があるという事を知っておくと良いでしょう。

“介護貢献度” で相続額が変わる?! 正直者が馬鹿を見なくなる

年老いた親の存命中には、生活や身の回りのケアに全く関わらなかった兄弟(姉妹)夫婦が、亡くなった後の遺産相続の話になった途端、目の色を変えて介入してきた。

…同じ家族として非常に寂しい話ですが、コレは決して他人事ではありません。

特に今現在、高齢の親御さんのケアにあたられている方は、この制度について頭に入れておくコトをおススメ致します。

基本的に誰かが亡くなると、その配偶者へ50%、残りの50%をその子供たちで分けるというのがざっくりした相続分配ですね。

しかしココで存在感を現すのが、冒頭に掲げた被相続人に対する貢献度、つまり”寄与度”です。

この寄与度を前提に算出された額は、他の法定相続人に分配される前の段階で差し引きされるので、生前被相続人の為にサポートされた方の貢献度に応じ、フェアに報われるシステムなのです。

【家事・家業を手伝った】

農業をはじめ工場、事務所など経営者だった生前の被相続人のビジネスを家族としてサポートしていた場合、”寄与分”として認められます。

※但ししっかりとその労働に見合う給与など対価が支払われていた場合、対象外となります。

【看護介護に関わった】

同居(あるいは通い)で身内による温かい看護や、介護などの日常生活のサポートを行っていた場合、通常利用するはずの介護サービスにかかるはずの費用が節約できますね?

これらは貢献として”寄与分”としてカウントされると考えられますが、問題は”介護保険”。

看護とは異なり、介護の”寄与分”が認められにくいのが現状となっております。

【扶養した】

同居や引き取りなど、被相続人の生活にかかる費用を負担した場合、それにかかる扶養コストに基づき”寄与度”がカウントされる。

【出資した】

生前、被相続人の家や土地などの購入にかかる費用に対して相続人が出資した場合や、借金などを肩代わりした場合、介護施設の入居料を負担した場合など、その割合によって”寄与分”とカウントされます。

【財産を管理した】

被相続人の土地・建物・有価証券等々の財産を維持または増やす為、要件を満たすサポートを行っていれば”寄与分”としてカウントされます。

例えば被相続人が賃貸用のマンションやアパートを持っており、その管理・維持・交渉などを務め無駄な出費を抑えたり、収入を増やしたりした場合などもコレに当たるのです。

“遺留分”で相続権が守られる?

被相続人が生前書き残した遺書には驚きの内容が!!

被相続人の死後、仮に、「家族も知らない他人x氏に全額相続させる」という遺書が確認された場合、遺族は泣き寝入りになるのでしょうか?

いいえ、ご安心ください!

この項で何度も触れている被相続人の配偶者および親・子供には、あらかじめ定められた”法定相続”に基づいて分配される制度があります。

では上記遺言に基づき、被相続人の配偶者は1/4、被相続人の子供も1/4が”遺留分”として守られます(配偶者のみの場合は1/2)。

つまり財産が5,000万円あった場合、遺書に記された内容から以下の様に修正が加えられるコトとなります。

- X氏に全額 → 2,500万円(遺留分差し引き後)が相続可能な額

- 被相続人の配偶者 0円 → 1,250万円

- 被相続人の子供 0円 → 1,250万円

この先何があるかわかりません、重要なコトですから覚えておいてくださいね。

遺書に関するルール改正 ”自筆証書遺言の作成と管理の簡略化”

遺書は最初から最後までぜ~んぶ自筆で書くのが大前提!!

※上記の件については以前の記事 【遺言書に基づく相続手続きの流れを知ろう】 をご覧ください

費用はかかりませんが、全て自筆という点がめちゃハードルが高いのです。

ちょっとでもミスれば、あるいは修正を加えれば、ハイまたイチから書き直し~でなかなか完成への道のりは遥か彼方…なのです。

それだけ重要なメッセージであるコトはわかりつつも、あまりの面倒で現実的ではない点を見直そうという事でこの度、ついに改正されるに至ったのです。

全文自筆 → 一部免除

自筆でなくてもOKになった部分は、”財産目録”、この点のみはパソコンで作成しても構わなくなりました。

そしてデータを取っておけば、もしその目録に追加などの修正が加わったとしても、再編集でちょちょいのちょいなのです。

悪用されないように守るべき点と、合理性・実用性を反映すべき点をうまく合わせていかないといけませんね。

”預金仮払い制度”で凍結回避

大黒柱を失った家庭、銀行口座などは全て被相続人の名義。

それらが全て突然凍結されてしまったら、残された遺族の日々の暮らしは立ち行かなくなります。

遺言に書かれてないから、明日食べるご飯を買うお金もない…どうする?

相続の分割はしっかり手続きが完了してから。

重要なコトですが、やっぱり遺族の生活ファーストでしょう!

というコトで、お葬式代や当面の生活費はこの限りではない、

- 家庭裁判所(日数とコストがかかる)

- 各金融機関(スピーディーだけど上限設定あり)

で手続きを行うコトによって、制限を緩め仮払いを受けられる制度が誕生したのです。

ちなみに銀行など金融機関で定められた上限額は150万円となります。

まぁ家賃・食費・水光熱費など一般的なコストを考えると、贅沢さえしなければ十分当面の生活は安心できる額ではないでしょうか?

相続税の改正?! これって増税じゃん!!

2015年1月1日の法改正により基礎控除額の大幅縮小されました。

■1994年度以降 基礎控除額:5,000万円+1,000万円x法定相続人数

むごい… 大幅 ↓ 減額

■2015年度以降 基礎控除額:3,000万円+600万円x法定相続人数

| 基礎控除ベース枠 | 法定相続人の控除枠 | 基礎控除額 |

| 3,000万円 | 1名:600万円 | 3,600万円 |

| 2名:1,200万円 | 4,200万円 | |

| 3名:1,800万円 | 4,800万円 | |

| 4名:2,400万円 | 5,400万円 |

これは相続人の数に左右されず、相続税の免除を受けるコトが出来る額が2,000万円も少ないという事。

お国の理由として、バブル時の土地価格が上昇した時代と比べて、長引く景気低迷などで変化した現在に合わせている…のだそうです。

実際の支払い額は・・? どれだけ引かれるの?!

はじめに言っておきます。

世界広しと言えども、日本の相続税率はトップクラスです。

最高税率は55%!! 何と半分以上が国に持っていかれてしまいます。

お金持ちの方には、頭の痛い問題ですね。

■相続税の算出方法

| 基礎控除分差し引き後の金額 | 相続税率 | 税金控除額 |

| 1,000万円以下 | 10% | |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ひとつ例題として、2015年度の基礎控除額をベースに試算してみましょう。

例)父の死亡で1億の財産を母ナシ・子供一人で相続した場合

1億円(相続総額) – 3,600万円(控除額) x 0.3(相続税率) – 700万円(税金控除額) = 1,220万円の現金での相続税の納付をしなければなりません。

もちろん財産には家屋なども含みます。

相続税がかかる財産、かからない財産

しかし、保険は相続財産にならない額がある

生命保険の死亡保険金は、法廷人一人につき500万までが非課税枠としてスルーされます。

人が亡くなると、その方の銀行口座は一時凍結されてしまう為、お金が引き出せなくなります。

その様な場合でも死亡保険金は受取人にすぐに入金されつ為、葬式代・相続税の現金準備に非常に高価を発揮します。

しかし、高齢者は保険に入れない?のウソ・ホント

現在、高齢者で保険に加入できる最大の年齢は90歳。これは「日本生命のみ」です。

支払の保険料がそのまま死亡保険金になって受取人に支払われるのですが、前述したように保険の非課税枠や現金での相続税の支払を考えると、とてもメリットがあります。

更にこの日本生命の保険に告知はありません。つまり、サインや応答が出来れば加入できます。

もし85歳よりも若い場合はメットライフにも一時払い終身保険(無告知)があります。

相続税を抑える為に効果的な節税対策とは

相続税対策

には、「遺産分割対策」、「納税資金対策」、「相続税節税対策」の三原則があります。

このうち、「相続税節税対策」は、「財産評価引き下げ対策」と、「贈与により財産を減少させる対策」の2つの対策からなります。

生前贈与:年間110万円までは無税で財産の移転が可能。

財産評価の引き下げ:持っている現金で不動産を購入、賃貸物件として経営する事で、評価額を圧縮する大きな効果。

相続の方法

単純相続

相続財産と*債務を無条件・無制限に全て引き継ぐ方法を「単純相続」といいます。

※債務:他人に対して言っての給付(行為)をなすべき義務。 民法上、契約・事務管理・不当利益・不法行為などを原因として発生する。

出典:広辞苑

相続開始を知った時から3ヶ月以内(熟慮期間とも言います)に限定承認・相続放棄の手続きをとらない場合、自動的に単純相続となります。

しかしながら、相続開始を知らなかった場合は、相続人に単純相続の意思があったものと認める理由がないため、単純相続したものとは、認められません。

単純相続したことになる一般的なケースは以下の3つになります。

1、相続人が、相続財産の全部又は一部を処分したとき。

2、相続人が相続開始を知ってから3ヶ月以内に限定承認又は放棄をしなかったとき。

3、相続人が、限定承認又は放棄をした後でも、相続財産の全部若しくは一部を隠匿し、私的にこれを消費し、又は悪意でこれを財産目録に記載しなかったとき。

これらの場合は、相続する意思がたとえなかったとしても、自動的に単純相続になりますので注意が必要です。

みなし相続

「みなし相続財産」とは、相続人が不動産や預貯金を直接相続していなくても、間接的に財産を取得したときは、実質的に「相続した」とみなされるものをいいます。

相続した財産と同様に、みなし相続財産には相続税が課税されます。

みなし相続財産とされるもの

税法上、みなし相続財産とされるのは、以下のものがあります。

1.死亡保険金・死亡退職金

被相続人の死亡によって保険会社から、支払われる死亡保険金や勤務先から支払われる退職金、功労金には、相続税が課税されます。

ただし、両方とも一定の非課税枠が設けられています。

2.信託受益権

遺産を信託銀行などに預けて、管理、運用を任せることを”信託”といいます。

遺言によって信託があったとき、信託を委託した人以外の人が信託からの利益を受ける場合に相続税が課税されます。

3.低額の譲り受け

遺言によって、本来の時価よりかなり低い価格で財産を取得したときは、時価と売買価格の差額に対して、相続税が課税されます。

亡くなった父が、遺言で子供に時価8,000万円の土地を3,000万円で売却した場合などがこれにあたります。

4.債務の免除

遺言によって、借金を肩代わりしてもらったり帳消しにしてもらったときは、その金額に対して相続税が課税されます。

5.定期金

生保の個人年金や郵便局の年金など、被相続人が掛金を支払っていて、年金の受取人が被相続人以外の年金もみなし相続財産となります。

たとえ、相続開始したときに年金の給付がされていなくても、相続税が課税されます。

その他、適格退職年金で、保障期間中に年金の給付のあるものは、被相続人が掛金を支払っていなくても同様に課税されます。

次の記事に進む

生前・遺品整理 家の片付けサポート トリプルエス

前の記事に戻る

生前・遺品整理 家の片付けサポート トリプルエス